В 2024 году ожидается значительное изменение в порядке уплаты налога на доходы физических лиц (НДФЛ) с авансовых платежей. Это решение принято в рамках масштабной налоговой реформы, целью которой является упрощение процедуры уплаты НДФЛ .

Поправки в исчислении налога изменили и правила удержаний из зарплат работников.

Это изменение имеет как положительные, так и негативные стороны. С одной стороны, такая система позволяет более равномерно распределить налоговую нагрузку на протяжении всего года и избежать больших сумм задолженности перед государством. С другой стороны, необходимость ежемесячных подсчетов и переводов может быть дополнительной сложностью для некоторых налогоплательщиков. Внесение изменений коснется всех физических лиц - работников организаций или индивидуальных предпринимателей.

Платить НДФЛ с аванса и отчитываться нужно в новые сроки

Начиная с 2024 года, налогоплательщики будут сталкиваться с новыми сроками, когда приходит время платить НДФЛ с аванса и отчитываться перед налоговой службой. Изменения в налоговом законодательстве требуют более оперативной и точной отчетности, чтобы обеспечить более эффективный сбор налоговых платежей.

Доход, т.е. зарплата признается на дату выплаты денег (п. 1 ст. 223 НК). Дата получения дохода- это день выплаты денег работнику. Стандартные налоговые вычеты предоставляются к авансу по зарплате за месяц и к зарплате за вторую половину месяца, вычеты предоставляются за каждый месяц налогового периода к налоговой базе, в пределах лимита по доходам.

Налоговые агенты перечисляют НДФЛ со всех доходов в составе ЕНП, а срок перечисления удержанного налога зависит от даты удержания.

Работодатель удерживает НДФЛ отдельно с выплаченного дохода: аванса, зарплаты, больничных, отпускных и т.д. С 1 января 2024 года введены новые налоговые периоды по НДФЛ: с 1-го по 22-е число, с 23-го по последнее число месяца.

Для налогоплательщиков это означает, что необходимо быть более внимательными и организованными в отношении своей декларационной деятельности

Сроки сдачи уведомлений ЕНП и уплаты НДФЛ в 2024 году

Работодатель должен подать первое уведомление ЕНП до 25-го числа месяца отчетного месяца. И уплатить до 28 числа месяца- на удержания в период с 1-22 число месяца. Так, уведомление о начислении и уплате ЕНП за январь 2024 года должно быть подано до 25 января 2024 года, а перечислен НДФЛ 29 января 2024г. В случае нарушения данного срока работодатель может быть оштрафован.

Второе уведомление по ЕНП до 3-его числа, следующего месяца на даты выплат с 23- по 31 число месяца, а перечисляется НДФЛ с выплат в эти даты не позднее 5 числа след. Месяца.

И третье уведомление на удержанный налог С 23 по 31 декабря, не позднее последнего рабочего дня года.

Порядок перечисления НДФЛ с аванса в 2024 году.

В 2024 году порядок перечисления НДФЛ с аванса будет осуществляться в соответствии с действующим законодательством. Согласно статье 226 Налогового кодекса Российской Федерации, авансовые платежи по НДФЛ должны быть уплачены не позже 28-го числа месяца, отчетного периода.

При этом важно учесть, что если день платежа приходится на выходной или праздничный день, то перечисление осуществляется в следующий рабочий день.

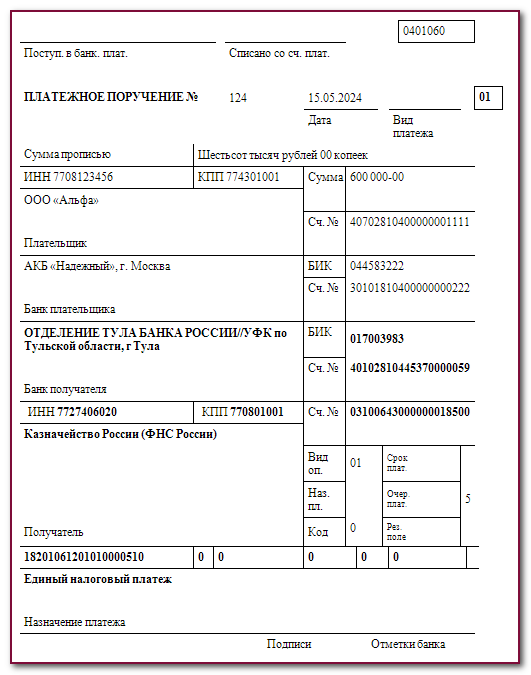

С 1 января 2024 года отменены платежки с кодом 2 вместо уведомлений. Налоговые агенты перечисляют удержанный НДФЛ – платежками на ЕНС.

Все необходимые сведения для заполнения образца платежного поручения по НДФЛ с аванса на 2024 год можно найти на сайте налог.ру, либо в личном кабинете налогоплательщика.