Бизнес полностью перешел на оплату налогов с помощью Единого налогового платежа (ЕНП). Это удобный способ расчета. Раньше приходилось формировать несколько платежных поручений для оплаты. Сейчас большинство налоговых платежей оплачивают по ЕНП одной платежкой. Как заполнить платежное поручение рассказываем в материале.

Какие налоги входят в ЕНП

Разберемся, какие налоги входят в ЕНП. Перечень налогов включаемых в ЕНП определен п. 1, 16, 17 ст. 45, п. 1, 7 ст. 58 НК РФ, Письмо ФНС от 30.12.2022 № 8-8-02/0048@:

-

НДС и налог на прибыль.

-

НДФЛ и страховые взносы.

-

Налоги на имущество, землю, транспорт.

-

Торговый сбор.

-

Акцизы.

-

Госпошлина арбитражного суда, выдавшего исполнительный документ.

-

Водный налог и НДПИ.

-

Налог на дополнительный доход от добычи углеводородного сырья.

-

Налог на игорный бизнес.

-

При выполнении соглашений о разделе продукции включены налоги по спецрежимам: УСН, АУСН, ПСН, ЕСХН.

Суммы этих обязательств перечисляют до 28 числа на ЕНС (единый налоговый счет). Для оплаты оформляется одно платежное поручение с общей суммой налогов. Плательщик может оформить платежку на каждый налог отдельно, но в каждой должен быть КБК Единого налогового платежа.

Дополнительно перечислим налоги, не включаемые в ЕНП (п. 2 ст. 11, п. 1 ст. 58 НК РФ):

-

Авансовые фиксированные платежи за иностранца, работающего по патенту;

-

Госпошлина арбитражного суда, если он не выдал исполнительный документ.

-

Страховые взносы на травматизм, так как их оплата регламентирована не налоговым кодексом, а Федеральным законом от 24.07.1998 № 125-ФЗ и платятся они в СФР.

Отдельно или в составе ЕНП можно платить налоги (п. 1 ст. 58 НК РФ):

-

сборы за пользование объектами животного мира и водных биологических ресурсов;

-

налог на профессиональный доход самозанятых. Плательщики НПД сами определяют как платить налог в бюджет.

Важно! С 2024 года налоги и взносы перечисляют только на КБК ЕНП (Письмо Минфина от 15.08.2023 № 21-01-09/96405).

Как и когда перечислять ЕНП

Налоги должны поступить на ЕНС к 28-му числу каждого месяца. Отдельные сроки установлены для оплаты НДФЛ: в 2024 году налог на доходы физлиц платится в два этапа, до 5-го и до 28-го числа (кроме декабря). Сроки платежа переносятся, если даты выпали на выходные или праздничные дни.

ФНС сама распределяет деньги с единого счета по налоговым направлениям бизнеса. Основание для этого – отчетность организации или уведомления (п. 9 ст. 58 НК РФ).

Все подготовленные уведомления отправляют в ИФНС до 25 числа.

С НДФЛ сроки иные:

-

НДФЛ за период с 01 по 22 числа месяца: уведомление нужно отправить до 25 числа этого же месяца, а оплатить до 28 числа этого же месяца.

-

НДФЛ с 23 по последнее число текущего месяца: уведомление отправляют до 3 числа следующего месяца, оплатить нужно до 5 числа месяца подачи уведомления.

-

Особые сроки для НДФЛ с 23 декабря по 31 декабря: уведомление нужно отправить не позднее последнего рабочего в году и оплату произвести также не позднее последнего рабочего дня в году.

Форма уведомления утверждена приказом ФНС от 02.11.2022 и его можно подать:

-

по ТКС при наличии усиленной квалифицированной электронной подписи(УКЭП);

-

через личный кабинет налогоплательщика, подписанное УКЭП (ИП разрешено подписать усиленной неквалифицированной электронной подписью);

-

на бумаге, если плательщику разрешена бумажная отчетность.

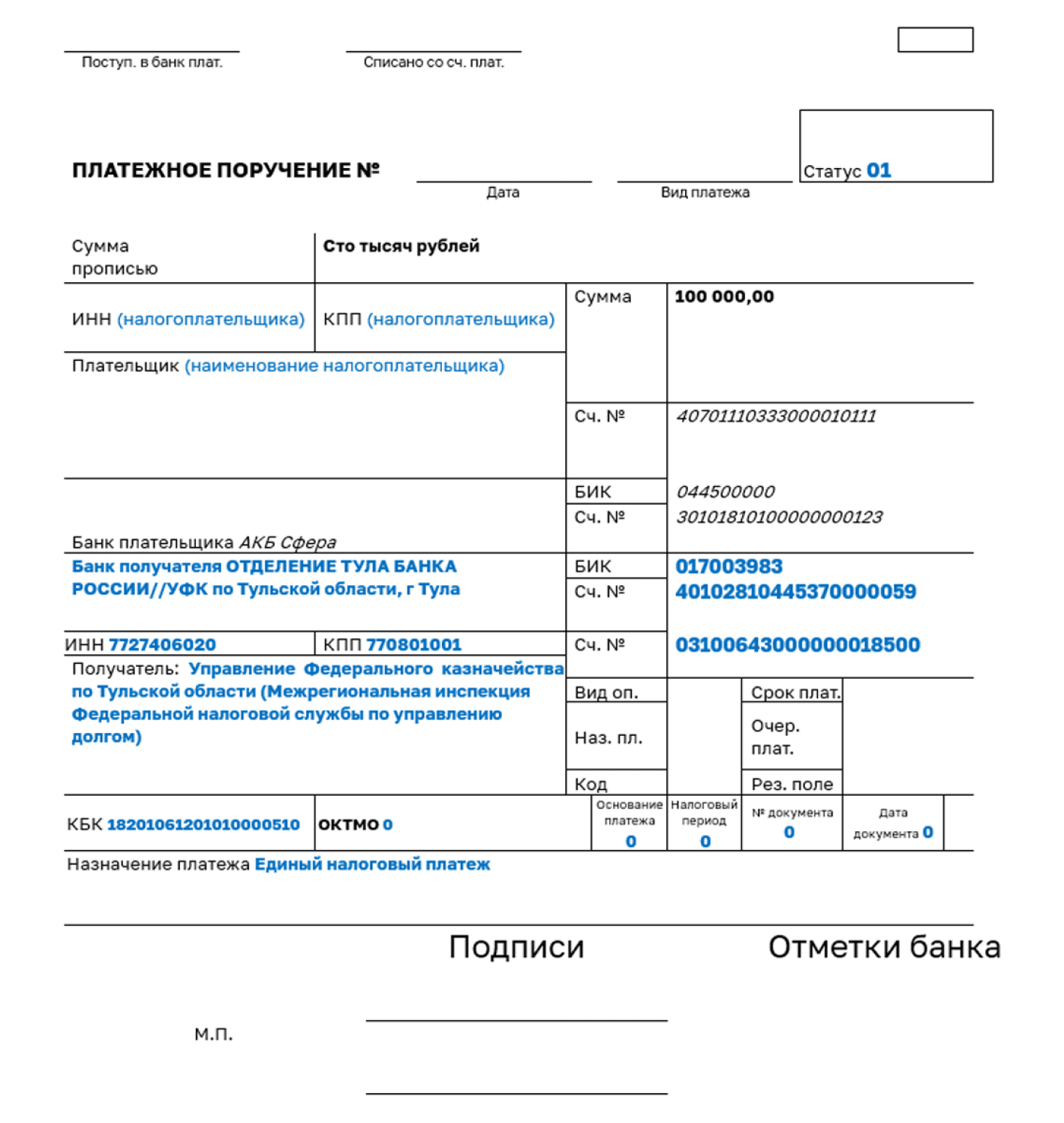

Платежное поручение выглядит так.

В каком порядке ФНС разносит платежи?

-

В первую очередь гасят НДФЛ: долги хронологическом порядке, потом текущие платежи по НДФЛ.

-

Далее при наличии долгов по другим налогам и обязательствам в хронологическом порядке гасят их, начиная с самого раннего.

-

Затем - текущие платежи по налогам и взносам.

-

И в последнюю очередь - пени, штрафы и проценты

ФНС рекомендует формировать ЕНП через официальные сервисы ведомства или в бухгалтерских программах. Нужно указывать получателя «Казначейство России», номер казначейского счета 03100643000000018500 и КБК для Единого налогового платежа 18201061201010000510.

|

|

|

Как оформлять уведомления компаниям с филиалами

Организации с филиалами перечисляют налоговый платеж на ЕНС головной организации.

Но есть нюансы, которые нужно учитывать.

-

НДС платят по месту учета головной компании (п. 2 ст. 174 НК РФ).

-

НДФЛ: за сотрудников основной организации - по месту учета компании. НДФЛ за сотрудников обособленных подразделений - по месту нахождения ОП. Если основная организация и ОП расположены в одном муниципалитете, то можно платить по месту нахождения основной организации. Если в одном муниципальном образовании несколько ОП, разрешено платить по месту нахождения одного из них на выбор (п. 7 ст. 226 НК РФ). Но о решении нужно сообщить в ФНС не позднее 1-го числа налогового периода (ч. 2 ст. 230 НК РФ).

-

Страховые взносы платят по месту нахождения основной организации или ОП, если ОП выплачивают вознаграждения физлицам (ч. 11 ст. 431 НК РФ).

-

Налог на прибыль в федеральный бюджет: в ИФНС основной компании без распределения по ОП. Но налог в бюджет субъекта РФ необходимо распределить и уплачивать по месту нахождения организации и каждого обособленного подразделения. Если организация и ОП расположены в одном регионе, можно уплатить налог по месту нахождения организации. Когда в одном субъекте РФ несколько ОП, можно платить по месту нахождения одного из них по выбору организации (ч. 1, 2 ст. 288 НК РФ).

-

Налог на имущество, транспортный и земельный налоги - по месту нахождения имущества (ч. 3, 6 ст. 383 НК РФ), транспорта (ч. 1 ст. 363 НК РФ) и земельных участков (ч. 3 ст. 397 НК РФ).

Как оформлять налоги, не входящие в ЕНП

Для оплаты налогов, не входящих в ЕНП, реквизиты практически те же, но нужные данные надо внести в поля КПП, КБК и ОКТМО.

Информацию какие поля и реквизиты нужно заполнить собрали в таблице.

|

Номер поля платежного документа и название реквизита |

Что указывать |

|

7 Сумма |

Общая сумма платежа |

|

101 Информация о плательщике средств, получателе и платеже (статус плательщика) |

01 |

|

102 КПП плательщика |

«0» или КПП по месту постановки компании (или головной организации) на учет |

|

61 ИНН получателя |

7727406020 |

|

103 КПП получателя |

770801001 |

|

13 Наименование банка получателя |

Отделение ТУЛА БАНКА России//УФК по Тульской области, г Тула |

|

14 БИК банка получателя (БИК ТОФК) |

017003983 |

|

15 № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

40102810445370000059 |

|

16 Получатель |

Казначейство России (ФНС России) |

|

17 Номер казначейского счета |

03100643000000018500 |

|

22 Код (УИП) |

0 |

|

24 Назначение платежа |

0 |

|

104 КБК |

18201061201010000510 |

|

105 ОКТМО |

«0» или укажите восьмизначный код |

|

106 Основание платежа |

0 |

|

107 Налоговый период |

0 |

|

108 Номер документа основания — платежа |

0 |

|

109 Дата документа основания — платежа |

0 |