СОДЕРЖАНИЕ:

1. Что такое собственный капитал организации в бухгалтерском балансе организации

2. Как найти и рассчитать собственный капитал предприятия: методы расчета

3. Что входит в собственный капитал по балансу расчет по Минфину

4. Традиционный метод расчета собственного капитала по балансу: формула

5. Как выбрать правильный подход к определению стоимости собственного капитала

6. Какая строчка содержит показатель СК

7. Как рассчитать средний доход компании

8. Оптимальный балансовый отчет

9. Рентабельность СК

10. Оборачиваемость СК

11. Маневренность собственного капитала

Собственный капитал (СК) – это величина ресурсов, собственные средства, принадлежащие учредителям организации. Показатель характеризует степень устойчивости компании – способность закрыть финансовые обязательства, насколько велик потенциал для развития, расширения и получения стабильного дохода.

1. ЧТО ТАКОЕ СОБСТВЕННЫЙ КАПИТАЛ ОРГАНИЗАЦИИ В БУХГАЛТЕРСКОМ БАЛАНСЕ ОРГАНИЗАЦИИ

1. Что такое собственный капитал организации в бухгалтерском балансе организации

2. Как найти и рассчитать собственный капитал предприятия: методы расчета

3. Что входит в собственный капитал по балансу расчет по Минфину

4. Традиционный метод расчета собственного капитала по балансу: формула

5. Как выбрать правильный подход к определению стоимости собственного капитала

6. Какая строчка содержит показатель СК

7. Как рассчитать средний доход компании

8. Оптимальный балансовый отчет

9. Рентабельность СК

10. Оборачиваемость СК

11. Маневренность собственного капитала

Собственный капитал (СК) – это величина ресурсов, собственные средства, принадлежащие учредителям организации. Показатель характеризует степень устойчивости компании – способность закрыть финансовые обязательства, насколько велик потенциал для развития, расширения и получения стабильного дохода.

В бухгалтерском балансе Собственному капиталу отведён целый раздел – Капиталы и резервы. Разберёмся, что включается в состав раздела и как влияет на величину СК.

Собственный капитал может изменяться в течение года. Так как он состоит из нескольких составляющих, то полностью зависит от изменений каждого:

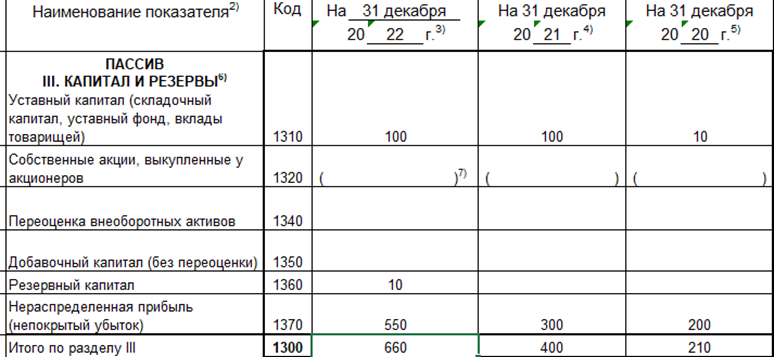

- Уставный капитал – учредители в любой момент на основании решения собрания учредителей имеют право увеличить или уменьшить Уставный капитал. Да, изменения необходимо прописать в Уставе общества и зарегистрировать в ЕГРЮЛ, это не быстрый процесс, но периодически необходимый. Организация, чей УК равен минимально разрешённому размеру, мало привлекательна для потенциальных инвесторов, кредиторов и деловых партнёров. Отражается по строке 1310 Бухбаланса и равен Кредитовому сальдо счёта 80.

- Собственные акции, выкупленные у акционеров – в отчётности ООО данная статья баланса заполняется редко, так как нет оснований – собственно акций. Но некоторые ООО учитывают по ней доли участников, переданные третьим лицам. Акционерные общества разных типов могут выкупать свои акции, ранее выпущенные на рынок и не выставлять их на продажу. Выкупленные акции уменьшают величину СК, поэтому в балансе сумма берётся в круглые скобки. Отражается по строке 1320 Бухбаланса и равен Кредитовому сальдо счёта 81.

- Переоценка внеоборотных активов – ежегодно организация проводит переоценку своих внеоборотных активов, если это закреплено в Учётной политике. На основании анализа показателей – коэффициентов износа, обновления, годности и прочих, выносится решения об уценке или дооценке основных средств, нематериальных активов, финансовых вложений. Отражается по строке 1340 Бухбаланса и равен Кредитовому сальдо счёта 83 субсчета «переоценка ОС», «переоценка НМА» и т.д.

- Добавочный капитал – формируется за счёт безвозмездных поступлений средств или имущества, разницы между номинальной и продажной стоимости акций, курсовых разниц по валютным активам. Добавочный капитал может увеличиваться или уменьшаться в зависимости от рыночных реалий, вне зависимости от действий компании. Изменения не требуют регистрации в ЕГРЮЛ. Отражается по строке 1350 Бухбаланса и равен Кредитовому сальдо счёта 83 по соответствующим субсчетам.

- Резервный капитал – формируется из чистой прибыли компании. Создание резервного капитала обязательно только для АО и компаний с участием иностранного капитала. Остальные могут не создавать РК. РК служит «страховкой» на непредвиденный случай, использование его строго регламентировано, а увеличение должно быть зарегистрировано в ЕГРЮЛ. Отражается по строке 1360 Бухбаланса и равен Кредитовому сальдо счёта 82.

- Нераспределённая прибыль (непокрытый убыток) – чистая прибыль, оставшаяся в распоряжении организации, накопленная за весь период деятельности организации, и не направленная на реализацию целей, определённых учредителями. Чем выше показатель прибыли – тем крепче финансовое положение компании, и тем выше величина СК. Отражается по строке 1370 Бухбаланса и равен Кредитовому сальдо счёта 84.

Итог всех показателей включает в себя строка 1300, она и равна Собственному капиталу.2. КАК НАЙТИ И РАССЧИТАТЬ СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ: МЕТОДЫ РАСЧЁТА

В широком употреблении два подхода к трактовке термина собственный капитал:

- Активы компании без учёта обязательств. При финансовом анализе компании величину СК сопоставляют с термином «чистые активы».

- Совокупность параметров капиталов, резервов и нераспределённой прибыли.

- Метод, утверждённый МинФином, основанный на расчёте показателей активов и обязательств.

- Традиционный метод – учитывает показатели структуры капиталов и резервов.

3. ЧТО ВХОДИТ В СОБСТВЕННЫЙ КАПИТАЛ ПО БАЛАНСУ РАСЧЁТ ПО МИНФИНУ

Расчёт по МинФину основан на расчёте Чистых активов организации. По сути это активы, «очищенные» от всех обязательств. Для вычислений необходимо взять следующие показатели из Бухгалтерской отчётности:

- Активы (А) – строка 1600 бухгалтерского баланса, включает в себя внеоборотные и оборотные активы компании;

- Обязательства (О) – строки 1400 и 1500 бух.баланса;

- Доходы будущих периодов (ДБП) – сальдо по Кт счёта 98;

- Задолженность участников по вкладам в УК (ЗУвУК) – сальдо по ДТ счёта 75.

СЧА = (А – ЗУвУК) – (О – ДБП)

Стоимость чистых активов и будет искомая величина Собственного капитала по методу МинФина.4. ТРАДИЦИОННЫЙ МЕТОД РАСЧЁТА СОБСТВЕННОГО КАПИТАЛА ПО БАЛАНСУ: ФОРМУЛА

Традиционный метод гораздо проще. Собственный капитал равен сумме всех капиталов и резервов. Берём из Бухгалтерского баланса показания по строкам и производим действия:

стр. 1310 - стр. 1320 +стр. 1340 + стр. 1350 + стр. 1360 + стр. 1370 и получаем величину СК

Помним, что в строке 1320 сумма заносится в скобках и поэтому вычитается. Если показатель строки 1370 заключён в скобки – значит, отражён убыток, он вычитается из суммы, аналогично строке 1320. И да, величина СК равна итоговой сумме раздела III Бух.баланса, указанной в строке 1300.5. КАК ВЫБРАТЬ ПРАВИЛЬНЫЙ ПОДХОД К ОПРЕДЕЛЕНИЮ СТОИМОСТИ СОБСТВЕННОГО КАПИТАЛА

Выбор, как уже упоминалось, зависит от того, кто будет считать показатель и для каких целей. Если необходимо подсчитать величину именно капиталов – выбирайте традиционный метод. В случаях, когда для последующих расчётов необходим показатель чистых активов и обязательств организации, например, при подготовке финансовых показателей для инвесторов, банков и кредитных организаций, показательнее выбрать метод на основе указаний МинФина.

6. КАКАЯ СТРОЧКА СОДЕРЖИТ ПОКАЗАТЕЛЬ СК

С традиционным методом расчёта Собственного капитала можно даже не пользоваться калькулятором. Достаточно открыть Бухгалтерский баланс. Итоговая сумма раздела III «Капитал и резервы», отражённая в стр. 1300, равна величине СК.

По методу МинФина сумму СК в Бухгалтерском балансе сразу увидеть не удастся, необходимо сделать вычисления. В расчёте задействуются строка 1400 «Итого по Разделу IV», стр. 1500 «Итого по Разделу V» и стр. 1600 «БАЛАНС». Кроме того, одним балансом не обойтись – необходимы остатки по бух. счетам 75 и 98.

7. КАК РАССЧИТАТЬ СРЕДНИЙ КАПИТАЛ КОМПАНИИ

На основании показателя Собственный капитал рассчитывают несколько финансовых показателей. Один из них – средняя величина СК, характеризующий динамику экономического роста компании. Для вычислений нужны величины СК на начало и конец периода, в течение которого необходимо проследить изменения капитала. Формула проста:

Средний капитал = (СК на н.п + СК на к.п.) / 2

Величину среднего капитала сравнивают с размером Уставного капитала. Если УК меньше – компания находится в финансовой стабильности. Если УК больше среднего капитала – необходимо провести полный фин. анализ, компания работает в убыток или находится в кризисном положении.8. ОПТИМАЛЬНЫЙ БАЛАНСОВЫЙ ОТЧЁТ

Показатель Собственного капитала в бух.балансе по традиционному методу легко определяем. Размер Уставного капитала находится в том же разделе Пассива баланса. Поэтому следить за динамикой среднего капитала достаточно просто как минимум за два года. Оптимальная средняя величина СК должна быть больше Уставного капитала. В ином случае необходимо снижать величину УК, если его размер не минимальный. Либо немедленно задействовать все рычаги по увеличению Чистых активов, иначе компания может попасть под принудительную ликвидацию.

9. РЕНТАБЕЛЬНОСТЬ СК

.png "rounded-in-photoretrica (47).png")

Рентабельность СК = (Чистая прибыль / Средняя величина СК) х 100%

Возьмём за основу данные из бухгалтерского баланса, представленного выше, и рассчитаем рентабельность СК за 2021 и 2022 год:Средняя величина СК на 31.12.21 равна (400 + 210) /2 = 305 тыс. руб.

Чистая прибыль на 31.12.2021 равна 300 – 200 = 100 тыс. руб.

РСК 2021 = (100 / 305) х100% = 32,78%

Средняя величина СК на 31.12.22 равна (660 + 400) /2 = 530 тыс. руб.

Чистая прибыль на 31.12.2022 равна 550 – 300 = 250 тыс. руб.

РСК 2022 = (250 / 530) х100% = 47,16%

Нормальным показателем рентабельности считается величина от 10 до 20 процентов. В нашем примере каждый вложенный в 2021 году рубль принёс прибылью 32 рубля (32%), а в 2022 году ещё больше – 47. Это означает, что компания грамотно вкладывает средства в свои активы и прибыльность растёт.10. ОБОРАЧИВАЕМОСТЬ СК

Оборачиваемость Собственного капитала отражает формула на основании показателей выручки и СК:

Оборачиваемость СК (ОСК) = Выручка / Средняя величина СК

ОСК показывает, сколько раз обернулись вложенные средства за период, как быстро они приносят прибыль.Добавим к предыдущему примеру показатели выручки: за 2021 год 3 000 тыс. руб.; за 2022 год 5 000 тыс. руб. Рассчитаем ОСК:

за 2021г: 3 000 / 305 = 9,8

за 2022г: 5 000 / 530 = 9,4

Результаты показывают, что за год собственный капитал сделал по 9 оборотов в каждом рассматриваемом периоде. Норматива по показателю не существует. Для анализа работы организации необходимо сравнить показатели в динамике за несколько периодов. В нашем примере он примерно одинаков, что говорит о стабильности работы компании. Если ОСК снизится – актуально проверить, в какие активы производились вложения, за счёт чего повышался или уменьшался собственный капитал, рассмотреть источники роста выручки и принять решение по дальнейшим действиям.

11. МАНЕВРЕННОСТЬ СОБСТВЕННОГО КАПИТАЛА

Коэффициент Маневренности СК позволяет вычислить степень ликвидности собственных активов компании. Какая доля собственных средств находится в обороте. Расчёт осуществляется по формуле:

МСК = (Собственный Капитал – Внеоборотные активы) / Собственный капитал.

Напомним величину СК из примера: за 2021г – 400 тыс. руб.; за 2022 – 660 тыс.руб.Добавим к примеру данные по ВА за 2021г – 200 тыс. руб.; за 2022 – 400 тыс. руб.

МСК 2021 = (400 – 200) / 400 = 0,5

МСК 2022 = (660 – 400) / 660 = 0,4

Нормальными показателями коэффициента принимаются значения от 0,2 до 0,7. Они символизируют о финансовой устойчивости компании.Анализ собственного капитала позволяет определить насколько финансово устойчива и независима компания. На основе показателя рассчитываются финансовые параметры, необходимые для оценки развития предприятия. Мы рассмотрели часть из них, но это далеко не полный список. Мультипликатор собственного капитала, коэффициент поступления собственного капитала и ещё с десяток показателей, анализирующих деятельность организации в зависимости от выбранных параметров. Пристальное внимание к ним позволит более эффективно управлять организацией и вовремя принимать управленческие и финансовые решения.