В конце рабочей смены кассир подготавливает отчет с данными о наличной выручке за смену. Этот документ и называется «отчёт кассира».

Сотрудник, ответственный за смену и закрывающий её, фиксирует суммы на конец дня и показатели счётчика. Это требуется для обеспечения прозрачности движения денежных средств.

Сейчас организации все меньше заполняют отчеты кассира. Это связано с введением современных онлайн-касс в 2017 году, которые сразу фиксируют и отправляют данные в ИФНС (см. письмо Минфина от 16.06.2017 г. № 03-01-15/37692.)

Но использование отчетов по-прежнему целесообразно. Это повышает контроль и предотвращает кражи.

Справка или отчёт кассира по форме КМ-6 включает в себя все данные счетчиков контрольно-кассовой техники (ККТ) и все суммы, прошедшие через кассу за день или смену. Отчет заполняется ежедневно. К нему прикладывают все кассовые и расходные документы за день.

Можно ли не заполнять справку-отчет? Однозначно ответить сложно. С одной стороны за отсутствие справки не оштрафуют. ИП так чаще всего вообще обходятся без нее. Но если при проверке выявится отсутствие таких справок, то это скорее всего станет проблемой. В конечном итоге понесет наказание кассир-операционист, который не заполнял форму КМ-6.

Когда составляется справка-отчет кассира-операциониста

Кассир ежедневно оформляет отчет в одном экземпляре, подписывает его и вместе с выручкой по приходно-кассовому ордеру (ПКО) сдает документ главному кассиру или руководителю организации. Отчет также может быть сдан инкассатору банка, если в самой организации нет лиц, принимающих выручку.

На основе ежедневного отчета составляют сводный отчет по форме КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»

Обязательно ли составлять справку-отчет кассира-операциониста

Чем вызван такой подход? Все данные кассы в режиме онлайн передаются через оператора в ФНС и могут быть в любой момент распечатаны. Поэтому необходимости в составлении первичных документов нет. Но организации делают это, так как это помогает понимать проходящие суммы в кассе. С другой стороны, это дополнительно стимулирует кассиров быть внимательнее при сдаче смены.

Какие особенности нужно учитывать при использовании формы КМ-6.

-

Справка унифицирована, используется с 1998 года. Заполнение именно такого формата справки сохранит бюджеты организаций от штрафов, так как отхождения от общепринятого формата не допускается. Заполнение справки логически понятно и не составит труда даже для начинающего кассира.

-

Справка заполняется ежедневно, если смена не делится и ее отрабатывает один кассир. Если в течение дня ответственные лица меняются, то при передаче от одного кассира другому справка заполняется столько раз, сколько пересменок в течение дня произошло.

-

Одновременное заполнение справок за 2 и более дней/смен не допустимо.

-

Сдают отчет одновременно с выручкой главному кассиру, бухгалтеру, руководителю или в банк.

-

Справку хранят 5 лет.

Справку формы КМ-6 как главный документ кассира нужно уметь правильно заполнять. Расскажем, как это делать.

Общие правила заполненияОбщие правила заполнения не сложны к запоминанию.

-

В первой строчке отчета содержится информация о наименовании, адресе (юридическом или фактическом, главное чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Название отдельного подразделения тоже указывают (при наличии филиалов).

-

Для ИП форма используется на общих основаниях с указанием всей нужной информации. Точно также в первой строчке нужно заполнять наименование, адрес и номер телефона организации.

-

Документ должен содержать сведения о названии, номере регистрации и номере производителя ККТ.

-

Важным элементом справки является дата заполнения и время начала и окончания рабочей смены, в конце которой оформляется документ Справке должен быть присвоен номер.

-

Выручка указывается в двух форматах: числовом и прописью.

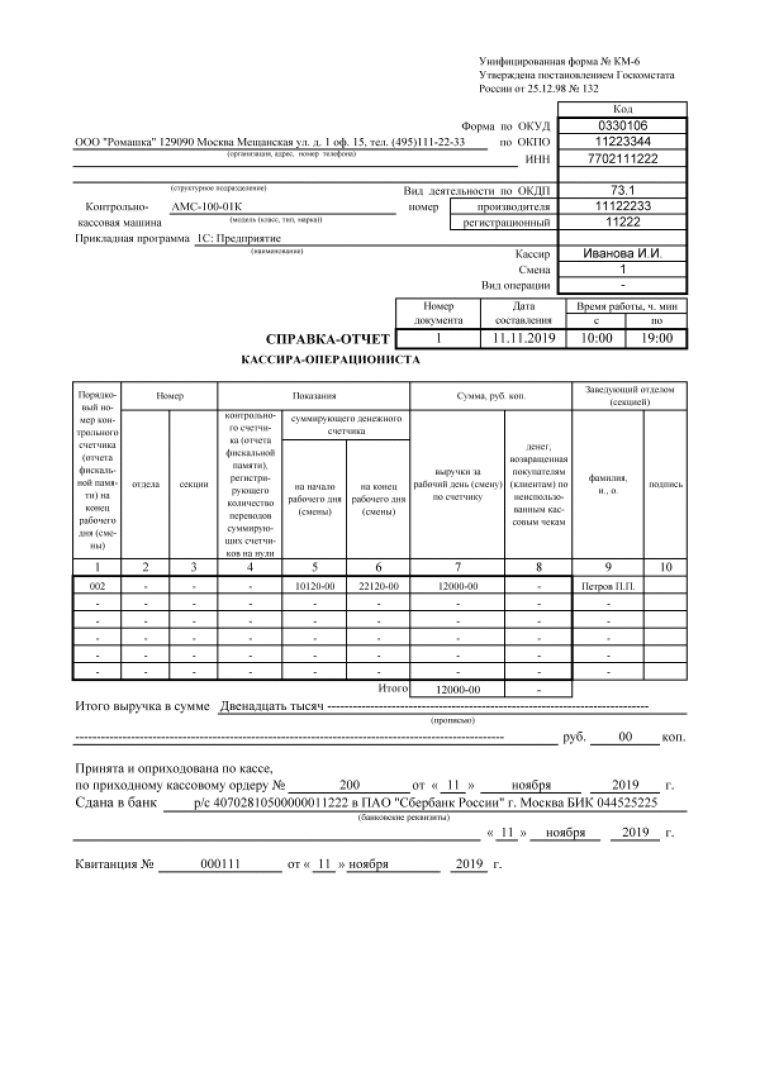

Образец справки. Пример заполнения

Разберем как заполнять разделы справки.

Справка состоит из трех частей: строчной, табличной и завершающей. Есть еще промежуточная часть, которая следует за строчной (первой) частью.

В первой части и промежуточном поле заполняем так:

-

В разделе «Организация» пишем наименование предприятия, его адрес и контактный телефон.

-

Заполняются данные ИНН организации, где работает кассир, в соответствующем поле. Важно! В этом поле заполняется ИНН организации, а не кассира!

-

Если структурных подразделений нет, то это поле остается не заполненным.

-

В разделе «Контрольно-кассовая техника» записывается информация о моделях ККТ.

-

В поле «Номер» – номер кассовой техники.

-

Если никакой программы не используется, то раздел «Прикладная программа» остается пустым.

-

В поле «Кассир» вписывается фамилия кассира и его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле не заполняют.

-

В поле «Смена» вписывается номер актуального Z-отчета.

-

В промежуточном поле вписывают порядковый номер отчета, дату составления, время начала и время окончания работы. Этот раздел не пропускаем!

Заполняем табличную часть:

-

Если используется современная кассовая техника (с 2004 года), то столбец 4 не заполняют.

-

Сумма на начало дня или смены вписывается в столбец 5. Эта сумма перешедшая с прошлой смены и ее можно посмотреть в журнале кассира-операциониста в графе 9. Эта же сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

-

Столбец 6 - вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

-

Столбец 7 – сумма из строки «Сменный Итог» Z-отчета. Если в течение дня/смены были возвраты, то сменный итог вписывают за вычетом возвратов.

-

Если возвратов не было, столбец 8 не заполняют. Если были – вписывают сумму из строки «Возвраты» Z-отчета.

-

Столбец 9 – фамилия кассира.

-

Столбец 10 – подпись кассира.

Поле «Итого» заполняется суммой столбцов 7 и 8.

Пустые столбцы обычно зачеркивают, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки:

-

В строку «Итого…» вписывается сумма выручки прописью.

-

Графа «Принята…» остается не заполненной. Она потребуется, если на отчет оформляют приходно-кассовый ордер.

-

Графа «Сдана в банк» - заполняется информация о банке, если отчет вручается инкассатору. Если выручка и справка передаются главному кассиру, то эту строку не заполняют.

-

Графа «Квитанция №» не заполняют.

В конце ставят подписи с расшифровкой операциониста, старшего кассира и начальника предприятия.

Заполненный отчет выглядит так.

Как заполнить форму КМ-6 в разных случаях

Опишем способы заполнения КМ-6 при оплате по карте и в случае оформления возврата

Как заполнить КМ-6, если принималась оплата по картеКогда оплата производится по банковской карте, то деньги в кассу не поступают и в конце дня в ней будет наличных меньше, чем выручки по Z-отчету.

Справка кассира составляется по данным журнала по форме КМ-4. В нем выручка наличная и безналичная записывается отдельно. В графе 12 в КМ-4 вписывается количество пластиковых карт, по которым производился расчет за день/смену. В графе 13 записывают сумму выручки по картам. Нигде в нормативных документах не отражено, нужно ли переносить в КМ-6 платежи по картам. Поэтому каждая организация самостоятельно выбирает один из вариантов:

-

Составлять КМ-6 только на сумму наличных платежей.

-

Указывать в разных строках наличные и безналичные средства (итог должен совпасть с Z-отчетом).

А вот по строке «Выручка в сумме___ принята и оприходована по кассе по ПКО» - вписывают только наличные средства.

Как заполнить КМ-6, если был возврат

При возврате товара в день покупки составляется акт по форме КМ-3, к нему прикладывают неиспользованные чеки. Деньги клиенту в этом случае выдают из кассы, а в КМ-6 выданные по возвратам суммы вписывают в графу 8.

Количество выручки, которая должны быть отдана в банк или центральную кассу, легко проверить по формуле:

Сумма выручки наличных средств за день=сумма выручки наличными за день – сумма наличных по возвратам

Если возврат происходит не день в день, а на следующий день или еще позже, то деньги выдаются из центральной кассы и такой возврат в КМ-6 не отражают.

Распространенные ошибки при заполнении

-

Вместо ИНН организации вписывается ИНН кассира

-

Путают графы 5 и 6 основной таблицы. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета.

-

Ошибки при подсчетах, при написании дат и сумм.

Если ошибка не влияет на показатели оборота и остаток, то неверная запись зачеркивается, сверху пишутся правильные данные и ошибка заверяется личной подписью сотрудника с указанием даты исправления и фразы «исправлениям верить».

Когда ошибка повлияла на величину оборота и остатка, то нужно составить новый отчет, а ошибочный документ перечеркивают и указывают «аннулировано».

Что делать с формой КМ-6 после заполненияДокумент, оформленный по всем правилам, передается главному кассиру, бухгалтеру или руководителю.

ИП, работающий в едином лице, передает КМ-6 в банк.